SBI証券と「三井住友カード ゴールド(NL)」を紐づける方法(画像付き)!!

SBI証券で積立投資をして、クレジットポイントいただいちゃおう!というお話です。スマホアプリからの手順が簡単で分かりやすいので、今回はiPh[...]

2024年からNISA制度が変更になります。こちらの投稿の内容は2023年までの制度となります。ご理解の程よろしくお願い致します。

NISA、NISAと最近よく耳にするので、とりあえず物は試しということで、やってみるとします!!

とは言え、NISAがどんなものなのかも分からないので、調べてみることにしました(^^)v

NISAについて、何となく興味はあるけど・・・、という人は最後までご覧いただけるとしっかり理解できるように調べた内容を分かりやすく解説させていただきますので、是非、お付き合いよろしくお願いします。(^^)

調べている中でお得なキャッシュバックもありましたのでNISAにプラスしてお伝えしますね!!

では、早速はじめます!!

NISAってそもそも何?からスタートします!!

NISA=直訳すると「少額投資非課税制度」のことで「Nippon Individual Saving Account」の頭文字を取ってNISAと言います。

かみ砕いていうと、通常、株などの投資で利益が出た場合、20%の税金がかかるんですが、NISAを利用した場合、その20%の税金がかからないという制度です。

例えば、通常100万円の利益が出た場合、20%の税金20万円がとられて、実際に手元にくるのは80万円になりますが、NISAを利用した場合100万円丸々手元に入ってくるということです。

実際のNISA制度には、「一般NISA」、「つみたてNISA」、「ジュニアNISA」の3種類かあります。簡単にまとめると下記です。

※NISA制度についての見直しがこの記事の投稿時に国会で図られています。(現在2022年12月)。

合わせて、2024年からはじまる「新NISA」というものがありますが、今段階では割愛させていただきます。

あなたがNISAをはじめるタイミングで変更されている可能性がありますので、ご自身で変更がないかのご確認をお願いします。

|

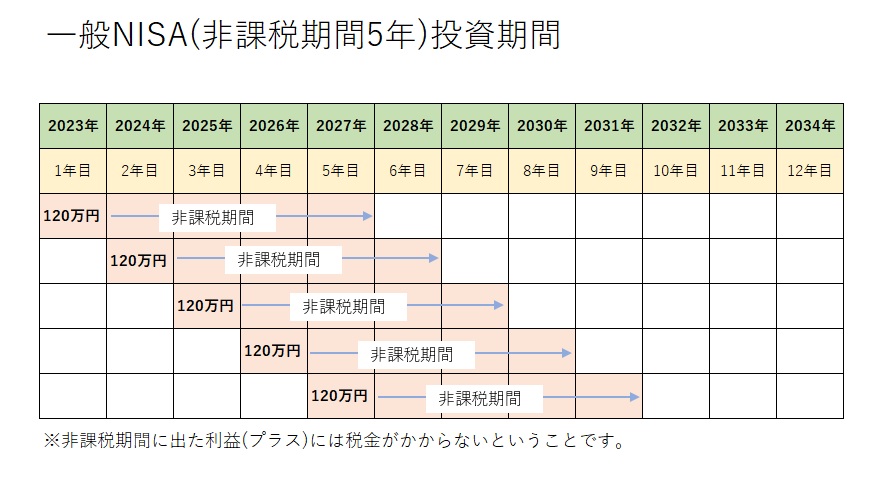

一般NISA |

期間:5年(2014年~2023年と2024年~2028年の内から) |

|---|---|

|

つみたてNISA |

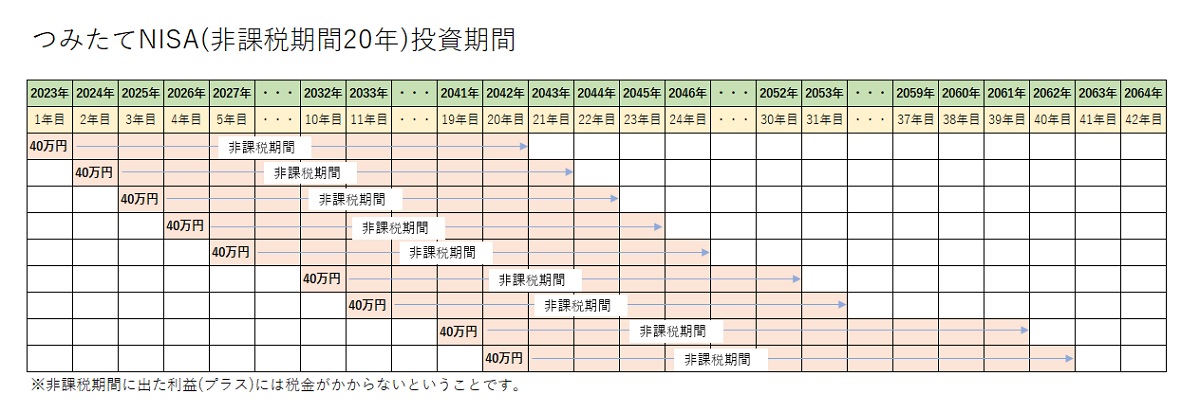

期間:20年(2018年~2042年の内から) |

|

新NISA |

期間:20年(2024年~) |

|

ジュニアNISA |

日本に居住する0~19歳の未成年者が利用できる「少額投資非課税制度」のことですが、ここは50代では対象外なので割愛させていただきます。 |

※1年間の枠を使い切らなかった場合は、残額は持ち越せないので、1年間で使い切れる計算で投資スタイルを考えましょう。

、

|

一般NISA |

・2022年120万元手に投資、2026年130万円となった場合10万円の利益となり、その10万円丸々自分のもの。 ・2023年120万元手に投資、2027年150万円となった場合30万円の利益となり、その30万円丸々自分のもの。 ・上記の流れが2024年、2025年と続き、最終2026年の投資、期間5年間が対象で利益が出た場合に非課税ということです。

|

|---|---|

|

つみたてNISA |

・2022年40万元手に投資、2041年80万円となった場合40万円の利益となり、その40万円丸々自分のもの。 ・2023年40万元手に投資、2042年90万円となった場合50万円の利益となり、その50万円丸々自分のもの。 ・上記の流れが2024年、2025年・・・と続き、最終2041年の投資、2060年利益までの20年間が非課税。

|

現在のご自身の年齢等と期間を照らし合わせて、どちらが良いのか?何年間するのか?を判断すると良いと思います。

お金は増えたけど、年齢が行き過ぎて思うように使えないとなっては本末転倒ですので・・・。

|

アクティブファンド |

・ファンドマネージャーと呼ばれる運用のプロフェッショナルが優良銘柄を調査・分析して投資判断をしてくれるといった「他人(投資のプロ)にお任せする投資型」。 ・人手が介入する分、費用が掛かる。 ・高いリターンを追求したい人に向いていると言われているが、ファンドマネージャーの腕次第 |

|---|---|

|

インデックスファンド |

・日経平均株価やTOPIXの株価指数(インデックス)に連動するように機械的に投資を行なう投資信託。 ・人手が介入しない分費用が掛かからない。 ・指数に連動するということで日経平均やTOPIXの株価指数の値動きに引きずられることからニュースを見るだけで傾向がつかみやすい。 ・1つの商品(投資信託)を購入するだけで、詰め合わせパック(複数の企業が含まれている)になっているので分散投資が可能になるので手軽。 ・実績としては、インデックスファンドの方が多くのアクティブファンドよりも高い運用成績を残している。 |

そうですね。

自分で銘柄選んでというのは難しいと思いますので、つきたてNISAを選択します。

年齢が、2023年に50歳になるとして、60歳定年まではサラリーマンをすると思いますので、まず、基本的に最低10年間は40万円非課税枠を使って、毎月33,333円のつみたてNISAをします。

※社会的に定年年齢が上がり、収入がある間は延長するかも分かりませんが。

その後、地合いを見て、体が動く間に使って行こうと思います。

ここで、投資信託に決定です。

次はアクティブファンドか?インデックスファンドか?ですが、

上記で比較してみてどちらも良いところはあると思いますがインデックスファンドの方でまずは進めたいと思います。

個人投資家はインデックスファンドに投資すべき!ウォーレン・バフェット(有名投資家)も言っていますので(^^)。

つづいて、日本株、アメリカ株、全世界、金・・・?の選択です。

仕事をしながらなので、ほったらかしで進められるのが理想です。大きい利益を出したいというよりは、マイナスにならない商品があればぐらいで思っています。

そんなもんあるか(笑)!ですね。

金融商品は上下を繰り返すのでマイナスが発生することもあります。

今はGAFAM(Google、Apple、Facebook(現Meta)、Amazon、Microsoft)が躍進しているのでアメリカ株の詰め合わせが好調ですが、10年という期間を考えると別国が躍進する可能性も0ではないと思っています。

そこで、私は「全世界株の詰め合わせ」にします。

整理すると、

つみたてNISAで10年間毎月33,333円、ほったらかしでインデックスファンド・全世界株に投資をする。10年後、地合いを見て利益を確定して使う。ですかね・・・。

それでは、実際に買ってみたいと思います。と言っても、そもそもどうやって買うの?

初心者には分からないですよね・・・。

実は、ゆうちょ銀行、メガバンク、地方銀行、ネット銀行、証券会社(ネット)と幅広いところで買うことができるんです。

金融機関によって商品ラインナップは違います。手数料も異なります。さらに窓口の有無も金融機関ごとに違います。

どれを買ったらいいのか?手続きはどうすればいいのか?など、対面で相談しながら進めたいという場合は、ゆうちょ銀行やメガバンク、証券会社で窓口があるところがおすすめです。

そこで窓口あり?なし?それぞれのメリット・デメリットをみておきます。

「窓口なし」は基本的にネット銀行、ネット証券になります。選ぶ銀行、証券会社によっては電話がつながりにくいというところもありますのでご注意ください。

|

窓口ありのメリット |

・購入商品、購入(積立)金額や申し込み方法を相談しながら進められる ・情報精度は担当者によるが、相場の状況などを教えてもらえる ・複雑な投資知識がなくても気軽に始められる ・ネットが苦手な人でもすぐにはじめられる |

|---|---|

|

窓口なしのメリット |

・取扱商品(投資信託)の数が多い ・申込特典や購入金額に対するポイント還元がある ・自身の判断ですぐに商品選択を変更できる ・信託手数料(保管料です)が安い、期間が10年20年となるとその差が大きい |

|

窓口ありのデメリット |

・銀行、証券会社に利益の出る商品をすすめられる可能性がある ・株式(NISA)保有期間中、かかってくる信託報酬が割高(ネット専業と比較して) ・営業時間内にわざわざ出向かなければならない+待ち時間が発生する |

|---|---|

|

窓口なしのデメリット |

・購入商品、購入(積立)金額や申し込み方法をご自身で理解して実施しなければならない ・パソコン、スマホのアプリやWebページ使い方を習得しなければならない |

ネットから実施するにもお近くの窓口のあるNISAを取り扱っている銀行やゆうちょ、証券会社に一度を出向いて話を聞いてくるのも良いと思います。

無料で丁寧にレクチャーしてくれます。直接対面で質問することで理解の幅は広がりますよ(^^)

ちなみに私はネット証券会社を使用します。

|

SBI証券 |

ここで、私はつみたてNISAを始めます。 ネット証券口座開設数No.1を誇る国内でもっとも人気の高いネット証券会社です。取引手数料も、主要ネット証券No.1の安さとのことです。 日本株、不動産、アメリカ株のオリジナルレポートが充実しています。 以前の記事で投稿した「三井住友カード ゴールド(NL)」でクレカ積立をすると5万円まで1%のポイント還元があります(⇒障害者年金だけでクレジットカード(ゴールド)が持てる!)。 |

|---|---|

|

マネックス証券 |

こちらも利用者が多く人気のある大手ネット証券会社としての注目されています。 米国・中国株に関する情報、アナリストレポートが充実しているので口座を開設してるだけという人も多いです。 こちらはクレカ積立で5万円まで1.1%のポイント還元があります。口座開設後クレカの申し込みが可能です。 |

|

楽天証券 |

買い物等で楽天を利用したことがある人も多いと思います。また楽天銀行とセットで楽天証券を紐づける(マネーブリッジ)ことで利息アップ、ポイントアップをしている人もいてると思います。 その楽天証券、管理画面が使いやすいこともあり、初心者におすすめです。 だた私はNISA含めポイント付与の改悪が繰り返されるので、楽天証券、楽天サービス全体を避けるようにしています。遠目に大丈夫かな?というか?不安になるので・・・ |

口座開設料、口座管理料は無料ですので、開設して使ってみて、ご自身に合うものを選ぶのも1つです。

※NISAをはじめる際は口座開設とセットでNISA口座も必要ですので同時に申し込みましょう。

ただNISA口座は1つの金融機関(銀行もしくは証券会社)でしか申し込むことはできません。2つ跨いでの申し込みは不可です。

もし、急いでNISAをはじめる必要がない場合は、まず、口座だけ開設して使ってみてから、ご自身の使いやすいところにNISA口座を開設することおすすめします。

もし途中で違う金融機関で取引したいと思った場合、NISAで使用する金融機関の変更は可能です。

※口座開設時はポイントサイト(ハピタス)を通すことで結構なポイントがもらえるのでおすすめです。

⇒ハピタスサイトはこちら

いかがでしたか?

大枠ではNISAがどうゆうものなのか?取引はどうするのか?を理解できたと思います。何事もそうなのですが、実際にご自身で行ってはじめて理解が深まると思います。想定外のことに直面することもありますが・・・。

お互いに1つ1つ理解を深めていきましょう(^^)

ここは当たり前のことですが、投資は自己責任が基本ですので、やる?やらない?の判断はあなたです。

最後までご覧いただきましてありがとうございました(^^)/